Взимание налогов – древнейшая функция государства и одно из основных условий развития общества на пути к экономическому и социальному развитию. Как показывает международный опыт, важным условием для решения задачи полномасштабного администрирования налогообложения доходов физических лиц в целях снижения размеров теневой экономики является всеобщее декларирование доходов и имущества населения.

Целью перехода к всеобщему декларированию является создание системы эффективного контроля доходов и имущества физических лиц для борьбы с теневой экономикой и коррупционными проявлениями, а также усиление роли государства в обеспечении сбора налогов и других обязательных платежей в бюджет. Основными задачами по обеспечению перехода к всеобщему декларированию являются:

проведение мероприятий по подготовке государственных органов к приему и обработке деклараций физических лиц;

создание максимально удобной для населения процедуры декларирования доходов и имущества;

широкомасштабное информирование населения по вопросам перехода к всеобщему декларированию;

оказание методической помощи населению со стороны государства по составлению и представлению декларации;

создание эффективной системы камерального контроля деклараций физических лиц.

Реализация декларирования доходов будет способствовать:

снижению уровня коррупции в государственных органах;

расширению налоговой базы и увеличению поступлений в бюджет индивидуального подоходного налога;

повышению налоговой культуры налогоплательщиков Республики Казахстан.

На основании статьи 45-1 Закона Республики Казахстан от 25 декабря 2017 года № 121-VI ЗРК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» всеобщее декларирование в Казахстане вводится в 4 этапа.

1 этап — с 1 января 2021 года

- лица, занимающие ответственную государственную должность, и их супруги;

- лица, уполномоченные на выполнение государственных функций, и их супруги;

- лица, приравненные к лицам, уполномоченным на выполнение государственных функций, и их супруги;

- лица, на которых возложена обязанность по представлению декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республики Казахстан» и законами Республики Казахстан «О противодействии коррупции», «О банках и банковской деятельности в Республики Казахстан», «О страховой деятельности», «О рынке ценных бумаг».

Понятия вышеперечисленных лиц закреплены в Законе Республики Казахстан «О противодействии коррупции». Кроме этого Реестр должностей политических и административных государственных служащих, утвержден Указом Президента Республики Казахстан от 29 декабря 2015 года № 150 «Об утверждении Реестра должностей политических и административных государственных служащих».

2 этап — с 1 января 2023 года

- работники государственных учреждений (включая сферу образования, здравоохранения, культуры, спорта и т.д.) и их супруги;

- работники субъектов квазигосударственного сектора и их супруги.

3 этап — с 1 января 2024 года

- руководители, учредители (участники) юридических лиц и их супруги;

- индивидуальные предприниматели и их супруги.

4 этап — с 1 января 2025 года

- оставшиеся категории граждан

Декларация представляется следующими физическими лицами, являющимися на 31 декабря года, предшествующего году представления Декларации с 2025 года:

1) совершеннолетними лицами:

- гражданами Республики Казахстан;

- кандасами;

- лицами, имеющими вид на жительство;

- иностранцами или лицами без гражданства, являющимися резидентами Республики Казахстан;

2) иностранцами или лицами без гражданства, являющимися нерезидентами в случае, наличия по состоянию на 31 декабря года, предшествующего году представления Декларации одного из условий:

- имущества, по которому права и (или) сделки подлежат государственной или иной регистрации на территории Республики Казахстан;

- доли участия в жилищном строительстве на территории Республики Казахстан;

3) одним из законных представителей любого из следующих лиц:

- совершеннолетнего лица, которое признано недееспособным, ограниченно дееспособным и относится к категории лиц, указанных в подпунктах 1) и 2) настоящего пункта;

- лица, не достигшего восемнадцатилетнего возраста (совершеннолетия) при наступлении у данного лица по состоянию на 31 декабря года, предшествующего году представления такой Декларации, любого из следующих случаев:

- наличие на праве собственности имущества, подлежащего государственной или иной регистрации, имущества, по которому права и (или) сделки подлежат государственной или иной регистрации за пределами Республики Казахстан;

- наличие доли в строительстве недвижимости по договору о долевом участии в строительстве, в том числе за пределами Республики Казахстан;

- наличие на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, суммы денег совокупно превышающей по всем банковским вкладам тысячекратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 31 декабря года, предшествующего году представления Декларации;

- наличие суммы задолженности других лиц перед данным лицом (дебиторской задолженности) и (или) суммы задолженности данного лица перед другими лицами (кредиторской задолженности) при наличии договора или иного документа, являющегося основанием возникновения обязательства или требования, нотариально засвидетельствованного (удостоверенного).

Какие формы деклараций физических лиц должны будут сдавать физические лица при всеобщем декларировании?

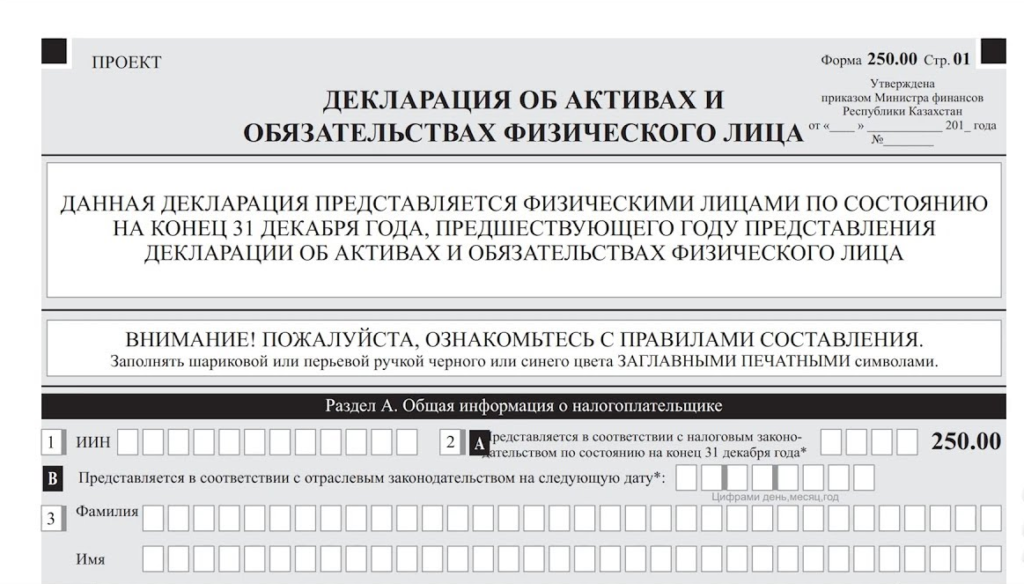

При вхождении в систему декларирования будет представляться декларация об активах и обязательствах (форма 250.00).

В последующем, население будет сдавать ежегодно декларацию о доходах и имуществе (форма 270.00).

Сроки представления деклараций

Декларация об активах и обязательствах представляется по месту жительства (пребывания):

1) в случае представления на бумажном носителе – не позднее 15 июля текущего года, в котором возникло обязательство по представлению декларации;

2) в случае представления в электронном виде – не позднее 15 сентября текущего года, в котором возникло обязательство по представлению декларации.

Данные сроки представления декларации не распространяются на лиц, которые представляют декларацию в качестве:

- кандидатов на выборные должности в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» и законом Республики Казахстан «О противодействии коррупции»;

- кандидатов на государственную должность либо должность, связанную с выполнением государственных или приравненных к ним функций, и их супругов;

- лиц, желающих стать крупными участниками банка, страховой (перестраховочной) организации, управляющим инвестиционным портфелем в соответствии с законами Республики Казахстан «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О рынке ценных бумаг», и их супругов.

Кандидаты на выборные должности и их супруги представляют декларацию до регистрации в качестве кандидата. Сведения отражаются на первое число месяца начала срока выдвижения.

Кандидаты на государственную должность либо должность, связанную с выполнением государственных или приравненных к ним функций, и их супруги представляют декларацию до вынесения акта должностного лица (органа), имеющего право назначения на должность, о назначении на должность. Сведения отражаются на первое число месяца представления декларации.

Лица, желающие стать крупными участниками банка, страховой (перестраховочной) организации, управляющим инвестиционным портфелем представляют Декларацию об активах и обязательствах (форма 250.00) до даты подачи в уполномоченный орган заявления о приобретении статуса крупного участника банка, статуса крупного участника страховой (перестраховочной) организации, статуса крупного участника управляющего инвестиционным портфелем. Сведения в Декларации об активах и обязательствах (форма 250.00) указываются на первое число месяца представления данной декларации.

Способы представления Декларации об активах и обязательствах:

В электронном виде – через web-портал Комитета государственных доходов «Кабинет налогоплательщика» (cabinet.salyk.kz), Портал «электронного правительства» (egov.kz), а также через мобильное приложение eSalyq azamat.

На бумажном носителе – в органы государственных доходов в явочном порядке либо по почте заказным письмом.

Составление Декларации об активах и обязательствах (форма 250.00)

В разделе «Выберите категорию налогоплательщика» отмечается ячейка A или B с учётом категории налогоплательщика:

- ячейка A:

- лица, являющиеся кандидатами на выборную должность, а также их супруги составляют Декларацию на первое число месяца начала срока выдвижения;

- лица, являющиеся кандидатами на государственную должность либо должность, связанную с выполнением государственных или приравненных к ним функций, а также их супруги, лица, желающие стать крупными участниками банка, страховой (перестраховочной) организации, управляющего инвестиционным портфелем составляют Декларацию на первое число месяца представления Декларации;

- ячейка B: лица, не относящиеся к категории «А» составляют Декларацию по состоянию на 31 декабря года, предшествующего году представления Декларации.

В разделе А «Общая информация о налогоплательщике» указывается:

в строке 3 – отмечается ячейка, в случая физическое лицо, составляющее Декларацию, являющейся законным представителем и указывается ИИН представляемого лица (несовершеннолетнего, и (или) недееспособного или ограничено дееспособного);

в строке 4 – указываются фамилия, имя, отчество (при его наличии) физического лица в соответствии с документами, удостоверяющими личность, номер телефона и электронный адрес (по желанию);

в строке 5 – указывается вид Декларации.

Соответствующая ячейка отмечается с учётом отнесения Декларации к следующим видам налоговой отчётности:

- первоначальная – Декларация, представляемая физическим лицом в связи с тем, что установленная обязанность по представлению такой Декларации возникла впервые;

- очередная – Декларация, представляемая физическим лицом в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» от 28 июня 1999 года, законами Республики Казахстан «О банках и банковской деятельности» от 31 августа 1995 года, «О страховой деятельности» от 18 декабря 2000 года, «О рынке ценных бумаг» от 2 июля 2003 года, «О противодействии коррупции» от 18 ноября 2015 года после представления таким физическим лицом первоначальной Декларации;

- дополнительная – Декларация, представляемая физическим лицом при внесении изменений и (или) дополнений в ранее представленную Декларацию, к которой относятся данные изменения и (или) дополнения;

- дополнительная по уведомлению – Декларация, представляемая физическим лицом при внесении изменений и (или) дополнений в ранее представленную Декларацию, в которой органом государственных доходов выявлены нарушения по результатам камерального контроля по активам и обязательствам физического лица.

Номер и дата уведомления заполняются в случае, представления Декларации дополнительной по уведомлению.

в строке 6 – указывается признак резидентства:

- ячейка А отмечается налогоплательщиком-резидентом Республики Казахстан;

- ячейка В отмечается налогоплательщиком-нерезидентом Республики Казахстан.

В разделе В «Анкетирование по наличию доходов и обязательства» указываются соответствующие ячейки с учетом представляемых приложений по наличию сведений (все показатели отмечаются при их наличии на отчетную дату):

01) о недвижимом имуществе, зарегистрированном в иностранном государстве;

02) о транспортных средствах, зарегистрированных в иностранном государстве;

03) о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, в сумме, совокупно превышающих по всем банковским вкладам тысячекратный размер месячного расчетного показателя;

04) о доле участия в уставном капитале юридического лица (за исключением акционерных обществ), созданного за пределами Республики Казахстан;

05) о долевом участии в строительстве недвижимости, в том числе за пределами Республики Казахстан;

06) о наличии инвестиционного золота;

07) о ценных бумагах, производных финансовых инструментах (ПФИ), в том числе за пределами Республики Казахстан;

08) о паях в паевых инвестиционных фондах (ПИФ), в том числе за пределами Республики Казахстан;

09) об объектах интеллектуальной собственности, авторского права, в том числе за пределами Республики Казахстан;

10) о наличии другого имущества, в том числе за пределами Республики Казахстан, оценочная стоимость единицы которого превышает тысячекратный размер месячного расчетного показателя;

11) о дебиторской/кредиторской задолженности, в том числе за пределами Республики Казахстан;

12) об имуществе, переданном в доверительное управление.

В разделе С «Сведения о наличных деньгах в сумме, не превышающей предел 10000-кратного размера месячного расчетного показателя» указывается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – код валюты, который указывается в соответствии с трехзначной буквенной кодировкой, установленной в приложении 23 «Классификатор валют», утвержденной решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных Деклараций» (далее – решение КТС № 378) (например, KZT – казахстанский тенге, EUR – евро, USD – доллар США, RUB – российский рубль, CNY– китайский юань);

3) в графе С – указывается сумма наличных денег.

В разделе D «Ответственность налогоплательщика» указывается:

- в поле «Фамилия, имя, отчество налогоплательщика/законного представителя» – фамилия, имя, отчество (при его наличии) налогоплательщика/законного представителя в соответствии с документами, удостоверяющими личность;

- в поле «дата подачи Декларации» – дата представления Декларации в орган государственных доходов Республики Казахстан;

- код органа государственных доходов – код органа государственных доходов по месту жительства налогоплательщика;

- в поле «Фамилия, имя, отчество (при его наличии) должностного лица, принявшего Декларацию» указываются, фамилия, имя, отчество (при его наличии) работника органа государственных доходов;

- дата приема Декларации – дата представления Декларации в соответствии с пунктом 2 статьи 209 Налогового кодекса;

- входящий номер документа – регистрационный номер Декларации, присваиваемый органом государственных доходов;

- дата почтового штемпеля – дата почтового штемпеля, проставленного почтовой или иной организацией связи.